La Banque de France approuve le 20 janvier 2023 dans son communiqué de presse « à titre exceptionnel pendant la période de plus forte remontée des taux, un ajustement technique pour mieux lisser les relèvements du taux d’usure ».

Les taux d’usure de toutes les catégories seront calculés mensuellement et non plus trimestriellement et ce, « dès le 1er février 2023, pour les taus applicables du 1er février au 1er juillet. Les taux d’usure resteront établis sur la base de la moyenne des taux pratiqués lors des trois mois précédents ».

Cette mesure vise à débloquer l’accès au crédit immobilier pour de nombreux ménages français qui s’étaient retrouvés avec un dossier en attente, à cause de ce taux d’usure.

Qu’est-ce que le taux d’usure ?

Le taux d’usure ou « seuil de l’usure » est défini comme le taux annuel effectif global (TAEG) maximal au-delà duquel un prêt ne peut être accordé. Il est fixé par la Banque de France et varie en fonction des conditions économiques. Il a pour but de protéger les emprunteurs contre les taux d’intérêt trop élevés. Ce seuil de l’usure est inscrit dans l’article L314-6 du Code de la consommation.

Comment le taux d’usure est-il calculé ?

Le seuil d’usure varie selon différentes typologies de prêt. En effet celui-ci peut varier en fonction du type de prêt, du montant et de la durée de l’emprunt. Il existe ainsi des taux d’usure spécifiques pour les crédits à la consommation et les crédits immobiliers.

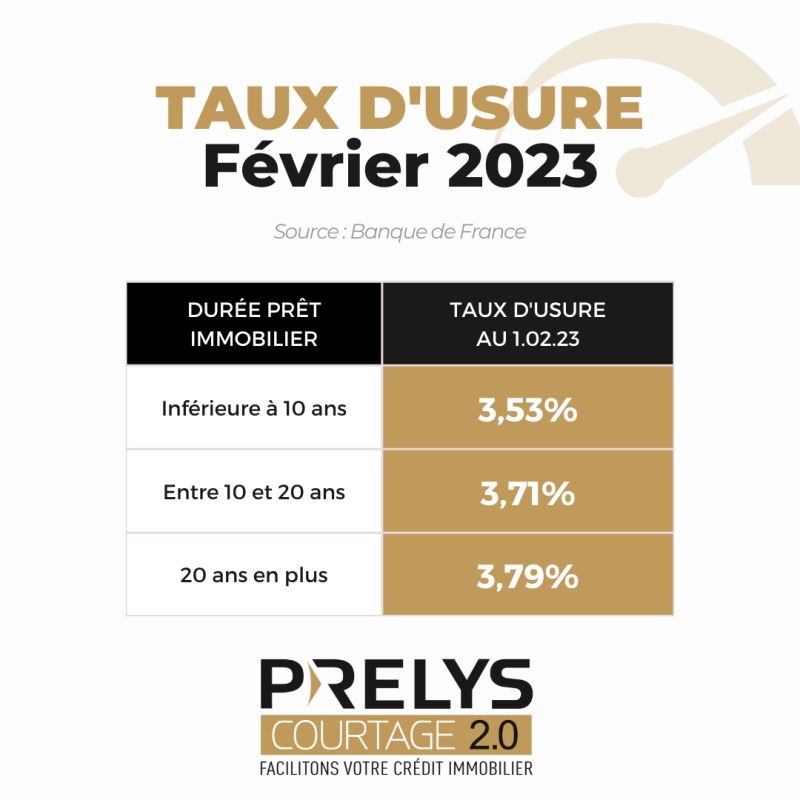

Actuellement, la Banque de France calcule le taux d’usure tous les trimestres en se basant sur les taux moyens pratiqués par les établissements bancaires sur les trois derniers mois, et en y ajoutant un tiers. Le résultat obtenu suite à ce process constitue ainsi le taux d’usure du trimestre suivant.

Si les établissements prêteurs observent un dossier avec un TAEG supérieur au taux d’usure en vigueur sur le trimestre, l’offre de prêt ne peut pas donc être légalement accordée au demandeur.

Il est à signaler que le 1er janvier dernier le taux d’usure a été révisé automatiquement à 3,57% pour les crédits immobiliers de plus de 20 ans, contre 3,05% pour le 1er octobre 2022, et à 3,53% pour ceux de moins de 20 ans, contre 3,03%. Soit des hausses de 0,52 et 0,50 point.

Une hausse de ce seuil est donc une bonne nouvelle pour les emprunteurs !

Ainsi, cette réévaluation favorisera certainement l’objectif premier du taux d’usure : la protection des emprunteurs. La mensualisation de ce seuil devrait également permettre d’éviter la diminution des offres de prêt mais aussi d’éviter l’effet ciseau que celui-ci peut provoquer comme au début du second trimestre 2022.

Pour résumé pour que le crédit immobilier soit accordé par l’établissement emprunteur, le TAEG (Taux Annuel Effectif Global) comprenant entre autre le taux nominal, les frais de dossier, les frais dus aux intermédiaires, doit être inférieur au taux d’usure.

Toujours motivés à l’achat ? C’est le moment de déposer une demande de prêt immobilier ou de nous contacter au 09 80 80 04 01 ou au 0262 70 70 78 si vous êtes à la Réunion. Nos conseillers répondent à TOUTES vos questions.